Boligkjøp – Boligkjøp er en risikosport

Boligmarkedet er utrygt, selv med forsikring.

Dette er forsikringene

Boligkjøperforsikring:

- Skal ivareta kjøperens interesser

- Dekker advokatutgifter og faglig hjelp

- Ikke en skadeforsikring

Eierskifteforsikring:

- Er en ansvarsforsikring for eieren

- Gjør at forsikringsselskapet håndterer alle henvendelser fra boligkjøper

Husforsikring:

- Dekker skader på selve boligen, fra tidspunktet du tegner forsikringen

- Dekker ikke skader fra tidligere eier

Innboforsikring:

- Er en del av husforsikringen

- Dekker kun inventar

Kilder: HELP Forsikring, Høland og Setskog Sparebank

Forbrukerrådet ga 14. mars 2017 ut en rapport som tar for seg problematikken rundt eierskifte- og boligkjøperforsikring.

Rapporten viser at det i nyere tid har blitt mye vanskeligere å få gjennomslag for erstatningskrav. I tillegg er risikoen i bolighandel skev, som betyr at begge forsikringsformene favoriserer selger fremfor kjøper.

Forbrukerrådets undersøkelser viser at forsikringsselskapene har for høy terskel for å imøtekomme krav fra boligkjøperne, sannsynligvis høyere enn hva loven gir grunnlag for.

Kvadratmeterpris setter standarden for skadeomfanget

Avhendingsloven § 3-9 sier at til tross for at boligen "selges som den er", kan den fortsatt ha mangler som kan gi erstatningskrav. Dette gjelder dersom boligen er i vesentlig dårligere stand enn først antatt. Paragrafen gjelder skjulte mangler.

Problemet er at terskelen for erstatning på en skjult mangel har blitt mer enn firedoblet.

I sin rapport skriver Forbrukerrådet at Høyesterett i 2010 vedtok at retting av en mangel i hovedsak skal koste fem til seks prosent av kjøpesummen, hvis man skal kunne kreve erstatning.

I tillegg til dette øker boligprisene hele tiden, og dette gjør at summen av skadene derfor må være mye høyere nå enn de måtte før.

Informasjonssjef for HELP Forsikring, advokat Dag Are Børresen, er ikke enig i det Forbrukerrådet skriver om Høyesteretts praksis i forsikringssakene.

– Det er mer nyansert enn som så. Hver sak må vurderes individuelt. Det går en grense, normalt mellom tre og seks prosent, for hva man etter loven, anser som en vesentlig mangel, sier Børresen.

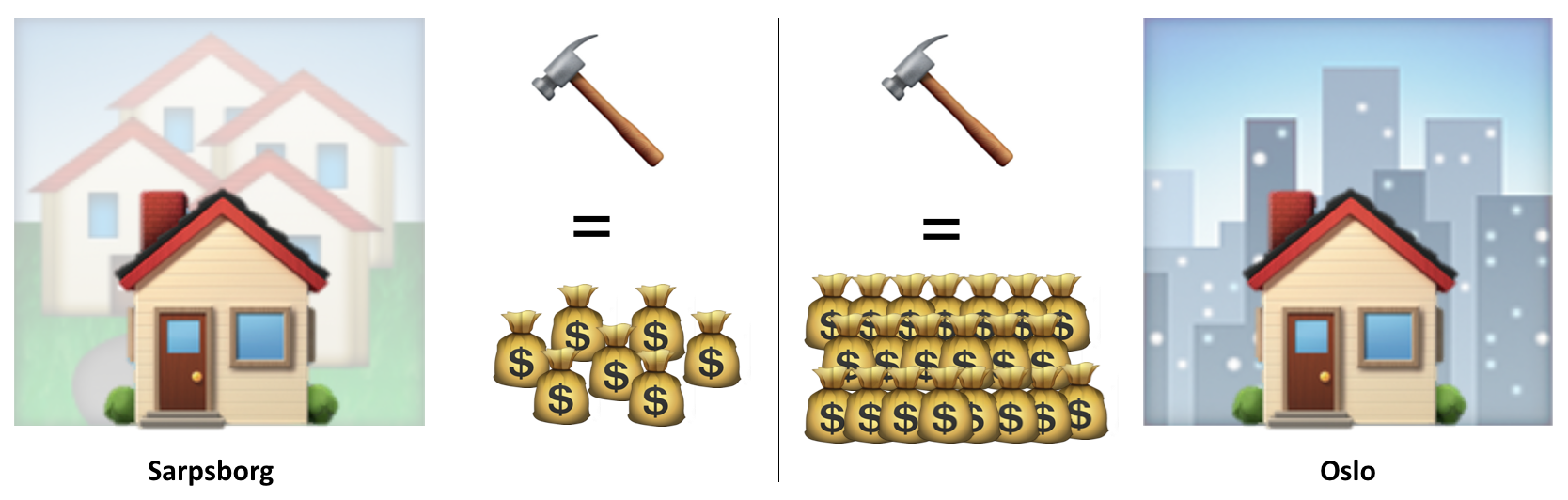

Med utgangspunkt i det Forbrukerrådet skrev om Høyesteretts bestemmelser, kreves et dyrere skadeomfang i for eksempel Oslo, kontra en mindre by som Sarpsborg i Østfold. Tall fra Eiendomsmegler Krogsveen AS viser at kvadratmeterprisen i Oslo nå ligger på 72 300 kroner. I Sarpsborg ligger derimot tallet på 25 700 kroner, og dette er en differanse på over 46 000 kroner. Altså nesten tre ganger så mye.

En bolig på 48 kvadratmeter vil i Oslo koste ca. 3,5 millioner. Samme bolig vil i Sarpsborg koste litt i underkant av 1,2 millioner. Dette er basert på et gjennomsnitt. Da må erstatningskravet i Sarpsborg ligge på 72 000 kroner, mens det i Oslo må være 210 000.

Beboere i Oslo tar derfor, ifølge rapporten, en mye større risiko når de kjøper bolig, selv med boligkjøperforsikring, enn andre mindre steder i landet. Reparasjon av skadene må der koste mye mer.

Børresen sier at jo nyere og mer eksklusiv en leilighet er, desto lettere er det å få gjennomslag for klagen sin.

Kjøper må betale skjulte skader selv

Hvis skaden er skjult og man ikke får gjennomslag for klagen sin hos forsikringsselskapene, må man stå for kostnadene av reparasjon selv.

Det må man også om man får saken tatt opp i retten, men taper.

Forskjellen på om du har boligkjøperforsikring eller ikke, gir utslag i hvorvidt du må dekke saksomkostningene selv.

Hvis du har forsikringen vil de dekke både dine og motpartens advokatutgifter. Dette er ditt eget ansvar om du står uten boligkjøperforsikring – så sant du ikke får gjennomslag for klagen, og du mottar erstatning fra motpartens forsikringsselskap.

Mange tror at eventuelle skjulte mangler kan dekkes av innbo- eller husforsrikring. Leder for skadeforsikring i Høland og Setskog Sparebank, Jørn-Erik Sether, sier til Journalen at dette ikke stemmer, og at skader man finner i etterkant av boligkjøpet er eget ansvar.

– Hvis skaden er ny, vil husforsikringen dekke den. Er den derimot gammel, og forekom da forrige eier hadde boligen, er det du selv som må betale for eventuelle reparasjoner. Det gjelder også hvis saken din har blitt avvist av boligkjøper- eller eierskifteforsikringsselskapene, sier Sether.

Børresen mener at til tross for at man ikke alltid har en sak som kan vinnes, er det en trygghet at man alltid kan få saken vurdert av en erfaren advokat.

– Boligkjøp er en risikosport der både kjøper og selger er amatører, og en boligkjøperforsikring er en rimelig forsikring med tanke på den risikoen du som kjøper utsetter deg for. Da slipper du å bekymre deg for advokatregningen i tillegg til sakens utfall, sier han.

Kjøper møter hard motstand

Både selskaper for boligkjøper- og eierskifteforsikringer har et økonomisk motiv, og de tjener på at selger er den vinnende parten i saker. Hvis det oppstår en konflikt, er dette både ressurskrevende og det innebærer saksomkostninger, som begge deler er negativt økonomisk sett. Det sier Forbrukerrådets rapport.

Dette er Børresen fra HELP Forsikring uenig i. Han sier at forsikringsselskapene taper på å gjøre en dårlig jobb.

– Hvis vi avskriver en sak fordi vi ikke mener den er god nok, kan kjøper henvende seg til en annen advokat. Hvis denne advokaten finner en bedre løsning enn oss og får gjennomslag, er vi pliktet til å betale de kostnadene som kjøper har hatt i forbindelse med den andre advokaten, sier han.

– Vi vil derfor aldri vinne noe på å gjøre en dårlig jobb, legger han til.

Forbrukerrådets undersøkelser viser likevel at boligkjøperen ofte føler at den har to motstandere, der selskapet for boligkjøperforsikringen er en av dem.

I 2015 var det totalt 9300 henvendelser rettet mot eierskifteforsikringsselskapene. 600 av disse havnet i retten, altså ca. 6,5 prosent av sakene. Det ble utbetalt totalt 490 millioner kroner fra forsikringsselskapene, og 24 av kjøpene ble hevet.